- Kauno.diena.lt inf.

- Teksto dydis:

- Spausdinti

-

Ką apie savo finansines žinias galvoja patys gyventojai?

Ką apie savo finansines žinias galvoja patys gyventojai? -

Ką apie savo finansines žinias galvoja patys gyventojai?

Ką apie savo finansines žinias galvoja patys gyventojai? -

Ką apie savo finansines žinias galvoja patys gyventojai?

Ką apie savo finansines žinias galvoja patys gyventojai? -

Ką apie savo finansines žinias galvoja patys gyventojai?

Ką apie savo finansines žinias galvoja patys gyventojai?

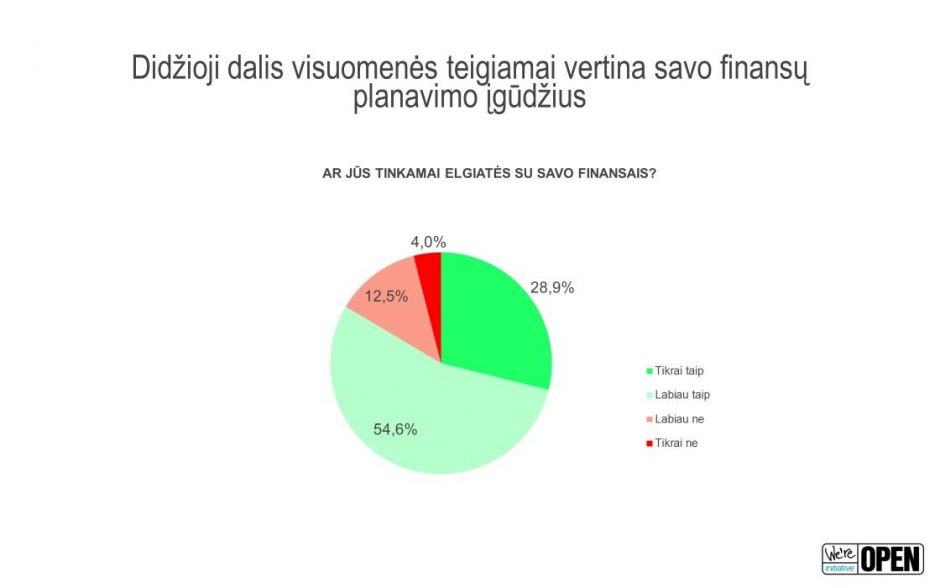

Nors daugiau nei pusė gyventojų savo žinias apie asmeninių finansų planavimą vertina gerai, o trečdalis – bent vidutiniškai, sunkumų apmokėti netikėtas iki 300 eurų siekiančias išlaidas turėtų 45 proc. žmonių.

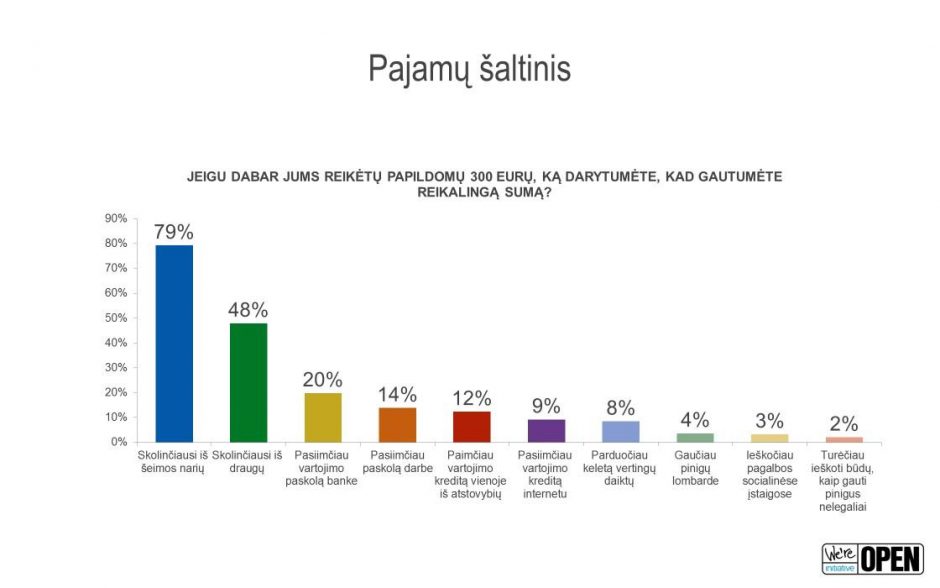

Susidūrę su problemomis jie pirmiausia lėšų ieškotų šeimoje, tarp draugų arba kreiptųsi į bankus bei smulkiųjų vartojimo kreditų bendroves.

Tai atskleidė reprezentatyvus tyrimas, kurį bendrovės „4finance“ užsakymu atliko „OpenAgency“ ir „Norstat Lt“. 2015 m. sausio 30 - vasario 12 dienomis internetu apklaustas 1001 18-70 metų amžiaus Lietuvos gyventojas.

Daugiau kaip pusė respondentų įsitikinę, kad savo pinigus tvarko gerai. Geriausiai savo finansines žinias vertina 30 – 39-erių metų didmiesčių gyventojai, uždirbantys vidutinį ir didesnį atlyginimą.

Vis dėl to minimalią algą siekiančios netikėtos išlaidos daugeliui taptų rimtu iššūkiu. Dažniausiai finansines grėsmes įžvelgia iki 50 metų amžiaus ir minimalų atlyginimą gaunantys gyventojai, nesukūrę šeimų.

80 proc. gyventojų skolintųsi lėšų iš šeimos narių, pusė – ieškotų draugų paramos. Penktadalis apklaustų kreiptųsi paskolos į banką, o šeštadalis – imtų kreditą internetu. Kiti pasirinkimai – parduoti vertingus daiktus, užstatyti turtą lombarde ar gauti paskolą darbe – ne tokie populiarūs.

„Daugelis gyventojų į asmeninius finansus žiūri pakankamai atsakingai ir savo finansinius įgūdžius vertina gerai ar bent jau vidutiniškai. Tai leidžia jiems priimti atsakingus finansinius sprendimus susidūrus su sunkumais. Deja, net ir nedidelės netikėtos išlaidos yra nepakeliamos ne vienai šeimai. Gerai tai, kad vartotojai nelinkę pinigų skolintis iš bet ko. Pirmas jų pasirinkimas – šeima, draugai, o priimtiniausia alternatyva – žinomos finansines paslaugas teikiančios institucijos“, – komentavo „OpenAgency“ tyrimų direktorius Vitas Goberys.

Palūkanos – neaiškios

Tyrimas taip pat atskleidė, kad dabartinė metinių palūkanų normos skaičiavimo tvarka nėra aiški vartotojams.

Paklausti, kurį pasiūlymą pasirinktų – 150 eurų kreditą dviems savaitėms už 13 eurų ar tokį patį kreditą už 200 proc. bendros vartojimo kredito kainos metinę normą (BVKKMN) – du trečdaliai apklaustų nesiryžo priimti sprendimo, o 11 proc. atsakė, kad spręstų pagal tai, kur paprastesnė paslaugos suteikimo procedūra. Šeštadalis gyventojų pasirinko kreditą už 13 eurų, o 200 proc. BVKKMN sutiko mokėti tik 5 proc. vartotojų, nors šis pasiūlymas iš tiesų kainuotų pigiausiai– apie 7 eurus.

„BVKKMN skaičiavimas nėra vienintelis būdas įvertinti realią kredito kainą, kuri priimtina konkrečiam vartotojui. Žmonės įsivaizduoja, kad 200 proc. yra labai didelė kaina, nors iš tiesų tai pigiau už tą sumą, kurią jie sutiktų mokėti ieškodami pigiausio varianto. Pavyzdžiui, 150 eurų kreditas, mėnesiui su 200 proc. BVKKMN yra 4 eurais pigiau nei dviejų mėnesių trukmės kreditas su 100 proc. BVKKMN“, – paaiškino V. Goberys.

NAUJAUSI KOMENTARAI

SUSIJĘ STRAIPSNIAI

Galerijos

-

Vilniuje užsidegė kraunamas ...

Vilniuje užsidegė kraunamas ...

-

Brolių barberių salonas „H...

Brolių barberių salonas „H...

-

Labdara Ukrainos kovotojams...

Labdara Ukrainos kovotojams...

-

Projekto „LNK iššūkis. Pa...

Projekto „LNK iššūkis. Pa...

-

Visų veislių gražuoliai...

Visų veislių gražuoliai...

-

Diabeto dienos ėjimas...

Diabeto dienos ėjimas...

-

Paramos Ukrainai organizacijos...

Paramos Ukrainai organizacijos...

-

Atsisveikinimas su B. Žilyte...

Atsisveikinimas su B. Žilyte...

-

Lietuvos socialdemokratų part...

Lietuvos socialdemokratų part...

-

R. Kaukėno paramos fondo GALA...

R. Kaukėno paramos fondo GALA...

-

G. Nausėda: norint turėti diviziją iki 2030 m., gynybai gali tekti skirti 5–5,5 proc. nuo BVP kasmet

G. Nausėda: norint turėti diviziją iki 2030 m., gynybai gali tekti skirti 5–5,5 proc. nuo BVP kasmetPrezidentas Gitanas Nausėda sako, kad norint, jog Lietuva 2030 m. turėtų suformuotą kariuomenės diviziją, kasmet gynybai reikėtų skirti 5–5,5 proc. nuo bendrojo vidaus produkto (BVP). ...

-

Vilniaus rajono savivaldybės taryba siūlo kompensuoti socialinių darbuotojų kelionių išlaidas2

Vilniaus rajono savivaldybės taryba siūlo kompensuoti socialinių darbuotojų kelionių išlaidas2Vilniaus rajono savivaldybės taryba svarstys galimybę kompensuoti kelionės išlaidas socialiniams darbuotojams ir integralios pagalbos paslaugų teikėjams. ...

-

LEA: antrą mėnesį iš eilės įregistruota per 1000 elektromobilių1

LEA: antrą mėnesį iš eilės įregistruota per 1000 elektromobilių1Per šių metų spalį Lietuvoje įregistruoti iš viso 1 167 lengvieji keleiviniai elektromobiliai: 593 – grynieji elektromobiliai ir 574 – iš išorės įkraunami hibridai. Tai 16,6 proc. daugiau nei šiemet rugsėj...

-

Namai su nuolaidomis, tačiau jų statyba brangi: kas slepiasi už kainų augimo?

Namai su nuolaidomis, tačiau jų statyba brangi: kas slepiasi už kainų augimo?Nors būsto rinka atsigauna, kainos vis dar siekia aukštumas. Nuosavi namai dažnam jau tampa nepasiekiama svajone. Vystytojai įsitikinę, jog situacija tikrai galėtų būti geresnė, tačiau kainas gerokai išpučia pertekliniai reikalavimai. V...

-

„Litgrid“: nurimus vėjui didmeninė elektros kaina per savaitę augo dukart

„Litgrid“: nurimus vėjui didmeninė elektros kaina per savaitę augo dukartNurimus vėjui ir sumažėjus saulės elektrinių gamybai, vidutinė didmeninė elektros kaina Lietuvoje praėjusią savaitę augo daugiau nei du kartus iki 118 eurų už megavatvalandę (MWh). ...

-

Audito išvadose – kelių finansavimo kryžkelė

Audito išvadose – kelių finansavimo kryžkelėLietuvos kelių būklei – prastas šešetas. Tokį pažymį rašo Valstybės kontrolė po atlikto audito valstybinės reikšmės kelius valdančioje įmonėje „Via Lietuva“. ...

-

LEA: praėjusią savaitę Lietuvoje pigo degalai, gamtinių dujų kaina beveik nesikeitė

LEA: praėjusią savaitę Lietuvoje pigo degalai, gamtinių dujų kaina beveik nesikeitėPraėjusią savaitę dyzelinas ir benzinas Lietuvoje atpigo po 0,7 proc., TTF gamtinių dujų kaina kito nežymiai: jos pabrango vos 0,02 procento. Biokuro kaina Lietuvoje padidėjo 2,4 proc., Brent naftos kaina pakilo 3,7 proc., o didmeninės elektros kaina L...

-

Seimo Audito komitetas siūlo tobulinti 2025–2027 metų biudžeto projektą

Seimo Audito komitetas siūlo tobulinti 2025–2027 metų biudžeto projektąSeimo Audito komitetas pirmadienį nepritarė Ingridos Šimonytės vadovaujamos Vyriausybės parengtam 2025–2027 metų valstybės biudžeto projektui. ...

-

Valstybės kontrolė: Kelių transporto kodekso pakeitimai norimų rezultatų neatnešė

Valstybės kontrolė: Kelių transporto kodekso pakeitimai norimų rezultatų neatnešėPraėjusių metų liepą įsigalioję Kelių transporto kodekso pakeitimai nepadėjo nei padidint konkurencijos tarp vežėjų, nei pagerinti susisiekimo paslaugų kokybės, praneša Valstybės kontrolė. ...

-

„Via Lietuva“: „juodųjų dėmių“ kelių ruožuose įgyvendinta 40 eismo saugumą didinančių sprendimų

„Via Lietuva“: „juodųjų dėmių“ kelių ruožuose įgyvendinta 40 eismo saugumą didinančių sprendimų26-iuose pavojinguose „juodųjų dėmių“ kelių ruožuose ir sankryžose nuo pavasario pavyko įgyvendinti 40 eismo saugumą didinančių sprendimų, praneša „Via Lietuva“. ...